Dans le cadre de votre recherche de crédit immobilier, il est necessaire de se renseigner correctement avant de vous lancer mais surtout faire jouer la concurrence afin de trouver la meilleure offre. Ainsi, nous vous proposons de comparer gratuitement des offres de prêt immo en ligne.

Avec le simulateur ci-dessous, vous augmenterez ainsi vos chances de trouver un prêt immobilier au meilleur taux du marché, le tout sans avoir à vous déplacer de chez vous.

Avec le simulateur ci-dessous, vous augmenterez ainsi vos chances de trouver un prêt immobilier au meilleur taux du marché, le tout sans avoir à vous déplacer de chez vous.

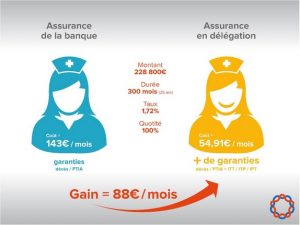

L’obtention d’un crédit repose sur de nombreux critères et parmi eux se trouve l’assurance. En effet, une offre de crédit n’est valide que si elle est assurée. En général, l’assurance de crédit est le rempart d’une incapacité de paiement c’est-à-dire quand l’emprunteur se retrouve dans une impasse pour les remboursements de ses dettes. C’est donc l’établissement assureur qui règle les impayés.

L’obtention d’un crédit repose sur de nombreux critères et parmi eux se trouve l’assurance. En effet, une offre de crédit n’est valide que si elle est assurée. En général, l’assurance de crédit est le rempart d’une incapacité de paiement c’est-à-dire quand l’emprunteur se retrouve dans une impasse pour les remboursements de ses dettes. C’est donc l’établissement assureur qui règle les impayés. L’emprunteur peut soit assurer son credit directement auprès de sa banque, soit choisir une assurance credit chez son propre assureur. Souscrire auprès de l’assureur de son choix peut se révéler très intéressant (surtout pour les jeunes de 25 ans à 45 ans).

L’emprunteur peut soit assurer son credit directement auprès de sa banque, soit choisir une assurance credit chez son propre assureur. Souscrire auprès de l’assureur de son choix peut se révéler très intéressant (surtout pour les jeunes de 25 ans à 45 ans).

Cette page a été notée 3 fois avec une moyenne de 3,67 sur 5. Notez la vous aussi.

Cette page a été notée 3 fois avec une moyenne de 3,67 sur 5. Notez la vous aussi.